Werkvertrag: Definition, Rechte & Vorlagen

filters:quality(80)/blog/dach/thomas-lefebvre-gp8BLyaTaA0-unsplash-scaled-e1726669860736-1024x566.jpg)

Freelancer schließen oft Werkverträge ab, um Leistungen klar zu regeln und rechtliche Sicherheit zu schaffen. In diesem Artikel erklären wir, was ein Werkvertrag ist und wie er sich von einem Dienstvertrag unterscheidet. Außerdem stellen wir ein kostenloses Muster zum Download bereit.

Das Wichtigste im Überblick

- Ein Werkvertrag regelt die Herstellung eines konkreten Ergebnisses – nicht nur die Tätigkeit.

- Er ist in § 631 BGB verankert und unterscheidet sich klar vom Dienstvertrag.

- Freelancer schulden einen konkreten Erfolg, der nach Abnahme vergütet wird.

- Bei Mängeln muss nachgebessert werden, bei Kündigung gilt § 648 BGB.

Hier geht’s direkt zu den kostenlosen Vorlagen.

Definition: Was ist ein Werkvertrag?

Der Werkvertrag ist ein Vertragstyp nach dem Bürgerlichen Gesetzbch (§ 631 BGB). In der Praxis wird er häufig im Rahmen von Beratungs- oder Freelance-Tätigkeiten genutzt, wenn ein klar definiertes Ergebnis vereinbart ist.

Er regelt die Verpflichtung des Auftragnehmers, ein bestimmtes Werk oder eine Sache für den Auftraggeber herzustellen.

Nach dem Bürgerlichen Gesetzbuch (BGB) kann der Vertragsgegenstand ganz unterschiedlich aussehen:

- Herstellung einer Sache: etwa handwerkliche oder künstlerische Arbeiten,

- Veränderung einer Sache: zum Beispiel Reparaturen oder Anpassungen,

- Erbringung einer Leistung mit einem konkreten Erfolg: wie der Transport von Waren oder die Erstellung einer Übersetzung.

Die Art der Tätigkeit spielt für den Abschluss des Werkvertrags keine Rolle. Entscheidend ist allein, dass ein bestimmter Erfolg vereinbart wird. Der Werkvertrag unterscheidet sich damit klar vom Dienstvertrag oder Arbeitsvertrag, bei denen lediglich die Tätigkeit, nicht aber das Ergebnis geschuldet ist.

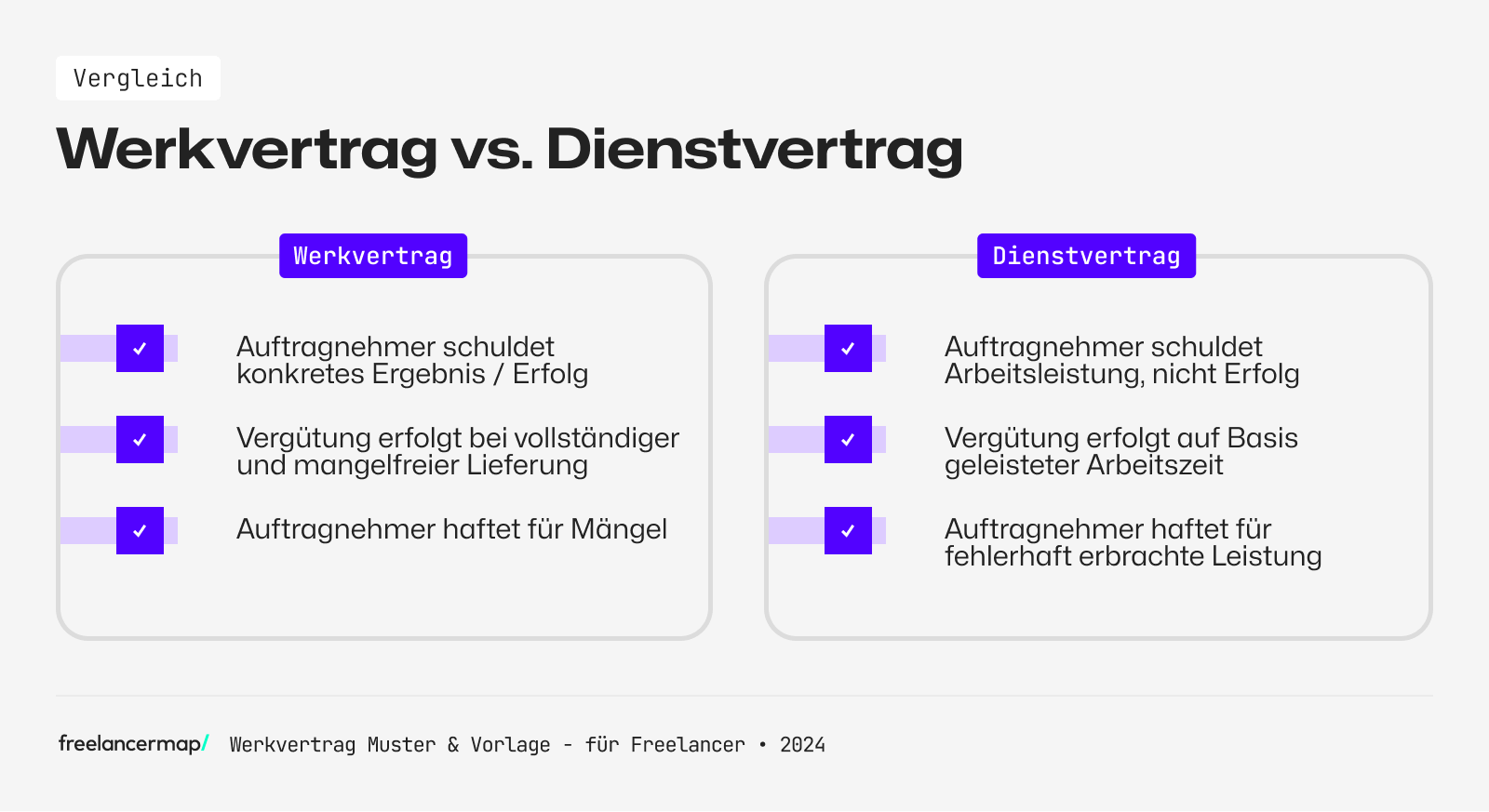

Werkvertrag vs. Dienstvertrag: Das sind die Unterschiede

Mehr Umsatz?

Mit den Daten der größten Freelancing-Plattform im deutschsprachigen Raum zu mehr Durchblick in der Preisgestaltung.

Für Selbstständige ist die Nutzung eines Werkvertrags vor allem dann einem Dienstvertrag vorzuziehen, wenn es dem Kunden um einen konkret bestimmten Erfolg der Leistung geht, der am Ende vorliegen muss und selbst Hauptzweck des Vertrages ist.

Bei einem Dienstvertrag geht es um das reine Tätigwerden, ohne dass der Erfolg als Ergebnis geschuldet ist. Auch Unternehmen ziehen aus genau diesem Grund oft den Werkvertrag einem Dienstvertrag vor.

Nach § 633 BGB muss das erschaffene Werk frei von wesentlichen Mängeln sein. Andernfalls kann der Auftraggeber die Abnahme der Sache verweigern.

Der Arbeitserfolg kann aus einem materiellen oder immateriellen Wert bestehen. Der Werkunternehmer arbeitet weitgehend autonom und darf gegenüber dem Auftraggeber nicht weisungsgebunden sein oder sonstige arbeitnehmerrechtliche Vorteile genießen, da sonst das Risiko einer Scheinselbständigkeit im Raum steht.

Auch Arbeitsmittel muss der Selbstständige selbst stellen. Im Gegensatz zum Dienstvertrag, bei dem Unternehmer häufig mit einem Zeitlohn (Stundensatz) vergütet werden, wird bei einem Werkvertrag oft ein Werklohn oder Pauschalhonorar vereinbart.

Die vorliegende Vertragsform wird regelmäßig für eine einmalige Leistung geschlossen – ein Dauervertrag wird selten angestrebt.

Ausnahmen sind dauerhafte Lieferverträge für erst noch zu erstellende Werke, wie etwa Blumengebinde für ein Büro. Dies ist auch aus rechtlicher Sicht vorteilhaft, um eine Scheinselbstständigkeit zu vermeiden.

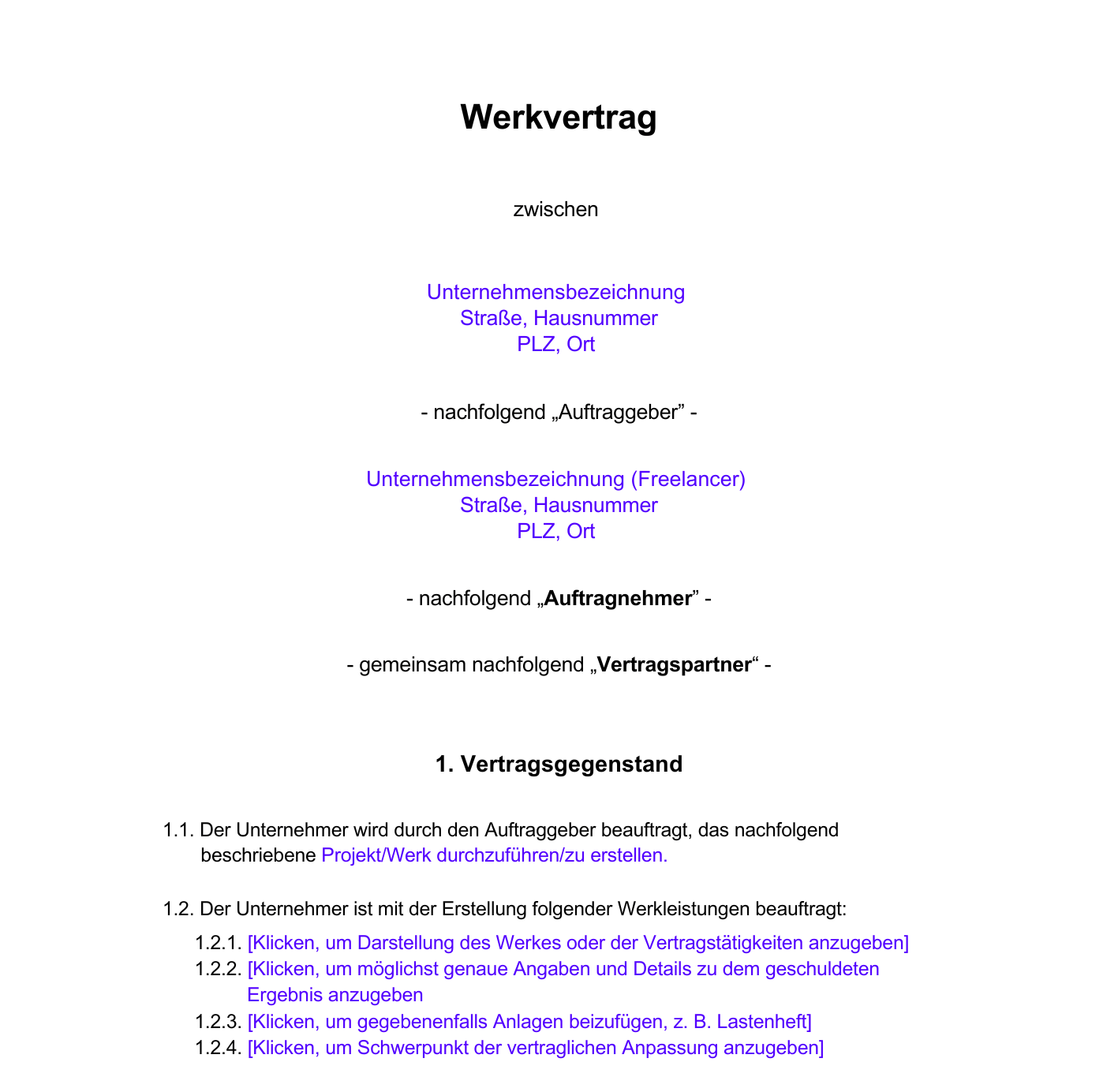

Inhalt: So ist ein Werkvertrag aufgebaut

Der Vertrag beinhaltet, je nach Art und Anpassung, grundsätzlich folgende Punkte:

- Vertragsparteien

- Vertragsgegenstand (konkret bestimmter Leistungserfolg)

- Datum/Zeitraum für den Leistungserfolg

- Pflichten des Auftraggebers, insbesondere Abnahme des Werks

- vereinbarte Vergütung bzw. Werklohn des Beraters

- Krankheit, Arbeitsverhinderung und Urlaub (optional, Risiko Scheinselbständigkeit)

- Wettbewerbsverbot/Tätigkeiten für Dritte (optional)

- Verschwiegenheitspflicht

- Schlussbestimmungen

Je nach Branche und Vertragsanpassung können weitere Vereinbarungen festgelegt werden.

Das passiert bei Mängeln und fehlerhafter Arbeit

Das Bürgerliche Gesetzbuch (BGB) regelt auch, was gilt, wenn das vereinbarte Werk Mängel aufweist. Idealerweise haben die Vertragsparteien im Werkvertrag genau festgelegt, welchen Erfolg oder welches Ergebnis der Auftragnehmer schuldet. Ein Werk gilt dann als mangelfrei, wenn die tatsächliche Ausführung der vereinbarten Beschaffenheit entspricht.

In der Praxis ist dies nicht der Fall, wenn die Beschaffenheit objektiv abweicht, z. B. wenn eine Homepage für einen Arzt programmiert wurde, aber eine Homepage für einen Handwerker vereinbart war. Der Mangel muss dann im Rahmen der Nacherfüllung beseitigt werden oder das Werk komplett neu aber mangelfrei erstellt werden (§ 635 BGB).

Der Besteller hat das Recht darauf, dass der Auftragnehmer das Werk so oft nachbessert, bis der Erfolg erreicht ist. Ob er den Mangel beseitigt oder das Werk neu herstellt, darf der Selbstständige allerdings selbst entscheiden.

Wer trägt die Kosten bei Mängeln?

Die Aufwendungen, die für die Nacherfüllung notwendig sind, muss der Selbstständige tragen. Des Weiteren kann der Besteller bei gescheiterter oder nicht vorgenommener Nacherfüllung ein Recht auf Selbstvornahme haben, wobei er die Kosten dafür auf den Selbständigen abwälzen darf.

Weitere Regelungen im Zusammenhang mit Mängeln sind:

- Rücktritt vom Werkvertrag (§§ 636, 323 und 326 Abs. 5 BGB)

- Vergütungsminderung nach § 638 BGB

- Ansprüche auf Schadensersatz (§§ 636, 280, 281, 283 und 311a BGB)

- Ersatz vergeblicher Aufwendungen (§ 284 BGB) hat.

hinweis

Kündigung eines Werkvertrags

Man unterscheidet zwischen der Kündigung durch den Besteller und der Kündigung des Unternehmers (§ 648 BGB). Die ordentliche, oder auch freie Kündigung durch den Auftraggeber ist jederzeit zulässig, auch wenn der Werkvertrag mit einer zeitlich angemessenen Frist versehen ist.

Im Falle einer Kündigung durch den Auftraggeber hat der Werkunternehmer einen Entschädigungsanspruch.

Das bedeutet: Der Auftraggeber muss den vereinbarten Werklohn zahlen, darf jedoch die ersparten Aufwendungen abziehen, also Kosten, die durch die nicht vollständig erbrachte Leistung nicht entstanden sind, zum Beispiel noch nicht bestelltes Material.

Da sich diese Berechnung in der Praxis sehr schwierig gestalten kann, hat der Gesetzgeber hier eine Vermutung von fünf Prozent auf den noch nicht erbrachten Teil der Leistung entfallenden Werklohn aufgestellt (§ 648 BGB).

Kündigung aus wichtigem Grund

Die Vertragspartner können allerdings auch vereinbaren, dass der Besteller nur aus wichtigem Grund kündigen darf. Bei nicht erbrachter Werkleistung des Selbstständigen (= Mangel) kann der Werkunternehmer bei Vorliegen aller Voraussetzungen des Gesetzes vom Werkvertrag zurücktreten, Vergütung steht dem Auftraggeber in diesem Fall nicht zu (§ 323 BGB).

Liegen Tatsachen vor, die unter Berücksichtigung aller Umstände des Einzelfalls und unter Abwägung der beiderseitigen Interessen die Fortführung des Vertrages unzumutbar machen, haben beide Vertragsparteien das Recht, den Werkvertrag aus wichtigem Grund ohne Einhaltung einer Frist zu kündigen.

Die Kündigung kann mündlich erfolgen, aus Beweiszwecken ist allerdings ein Kündigungsschreiben in jedem Fall zu empfehlen.

Werkvertrag und Steuererklärung: Wo müssen die Einkünfte eingetragen werden?

Insbesondere Selbstständige müssen jährlich eine Einkommensteuererklärung in Form der Einnahmen-Überschuss-Rechnung beim Finanzamt abgeben.

Wenn kein ausreichendes steuerrechtliches Hintergrundwissen vorhanden sein sollte, ist es dem Freiberufler zu empfehlen, die Hilfe eines Steuerberaters in Anspruch zu nehmen.

Wie auch andere Steuerpflichtige muss der Selbstständige den Mantelbogen mit den allgemeinen Hauptinformationen ausfüllen. In Anlage S werden zusätzlich alle Einkünfte eingetragen, die aus der selbstständigen Tätigkeit des Werkverhältnisses hervorgegangen sind.

Werkvertrag: Kostenlose Vorlagen & Muster

- Kostenlose Werkvertrag-Vorlage für Word downloaden

- Kostenlose Werkvertrag-Vorlage als PDF downloaden

- Kostenlose Werkvertrag-Vorlage als ODT downloaden