Falsche Mehrwertsteuer berechnet – was nun?

filters:quality(80)/blog/dach/towfiqu-barbhuiya-JhevWHCbVyw-unsplash-scaled-e1737035820237-1024x568.jpg)

Wenn Unternehmer auf ihrer Rechnung eine falsche Mehrwertsteuer in der Rechnung angegeben haben, kann das negative Konsequenzen für sie habe, denn diese schulden sie dem Staat. Doch was, wenn der Fehler bereits passiert ist? Das erklären wir in diesem Artikel.

Jeder Rechnungsaussteller ist per Gesetz dazu verpflichtet, ordnungsgemäße Rechnungen auszustellen, die sämtliche Pflichtangaben enthalten. Dazu zählt laut § 14 Abs. 4 UStG auch der Ausweis der Umsatzsteuer. Was geschieht jedoch, wenn vom Rechnungssteller die falsche Mehrwertsteuer ausgewiesen wird? Und welche Konsequenzen hat eine falsch berechnete Umsatzsteuer für Rechnungsleger und Rechnungsempfänger?

Falsche Mehrwertsteuer: unrichtig oder unberechtigt?

In der Praxis werden 2 Fälle des falschen Umsatzsteuerausweises unterschieden, nämlich der unrichtige und der unberechtigte Steuerausweis.

- Wurde ein falscher Steuersatz angewendet und der Umsatzsteuerbetrag zu hoch oder zu niedrig berechnet, so ist der Steuerausweis nach § 14c Abs. 1 Satz 1 UStG unrichtig.

- Hat der Rechnungsaussteller die Umsatzsteuer hingegen auf eine steuerfreie Leistung ausgewiesen bzw. wurde die Umsatzsteuer von einem nicht umsatzsteuerpflichtigen Unternehmen oder einer Privatperson ausgestellt, wird dies als unberechtigten Steuerausweis (gemäß § 14c Abs. 2 UStG) bezeichnet.

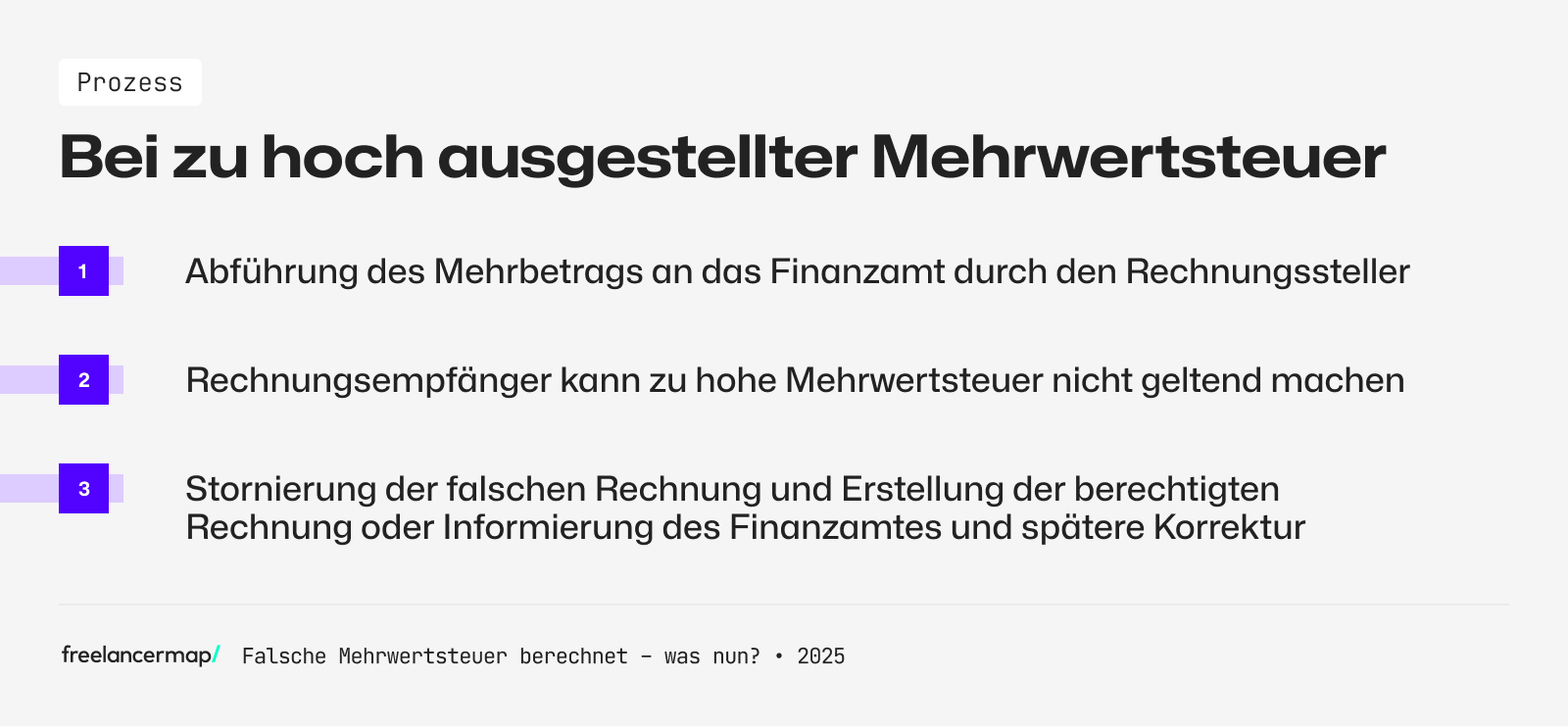

Zu hoch ausgewiesene Mehrwertsteuer

Mehr Umsatz?

Mit den Daten der größten Freelancing-Plattform im deutschsprachigen Raum zu mehr Durchblick in der Preisgestaltung.

Stellt ein umsatzsteuerpflichtiger Unternehmer eine Rechnung mit einem unrechtmäßig zu hoch berechneten Umsatzsteuerbetrag aus, ist dieser laut § 14c Abs. 1 UStG dazu verpflichtet, diesen Mehrbetrag auch an das Finanzamt abzuführen.

Der vorsteuerabzugsberechtigte Rechnungsempfänger hat jedoch nicht das Recht, die zu hoch ausgewiesene Umsatzsteuer auch gegenüber dem Finanzamt geltend zu machen. Er bekommt lediglich den minderen Betrag erstattet, der ihm gesetzlich für die Leistung oder Lieferung zusteht.

Berichtigung:

Eine Rechnung mit zu hoch ausgewiesener Umsatzsteuer kann nach § 14 UStG freiwillig, auf Verlangen des Rechnungsempfängers oder infolge einer Umsatzsteuer-Sonderprüfung berichtigt werden.

Hat der Unternehmer die Mehrwertsteuer noch nicht abgeführt und die Vorsteuer wurde ebenfalls noch nicht an den Rechnungsempfänger rückerstattet, so ist es ausreichend, wenn die falsche Rechnung storniert und eine neue Rechnung in Bezug auf die alte ausgestellt wird. Das ist durch Nennung des Rechnungsdatums und Rechnungsnummer aufzusetzen.

Hat der Rechnungsempfänger die zu hohe Vorsteuer bereits vom Finanzamt gezogen bzw. der Rechnungssteller die falsche Mehrwertsteuer bereits abgeführt, muss das Finanzamt darüber in Kenntnis gesetzt werden. Eine Korrektur erfolgt im Rahmen der nächsten Umsatzsteuer-Voranmeldung. Sobald die fehlerhafte Rechnung berichtigt wurde, schuldet der Rechnungssteller dem Finanzamt den Mehrbetrag nicht mehr.

Lese-Tipp: In unserem Ratgeber zur Stornorechnung erklären wir inklusive kostenloser Vorlage genau, was Freelancer beachten müssen.

Zu niedrig ausgewiesene Mehrwertsteuer

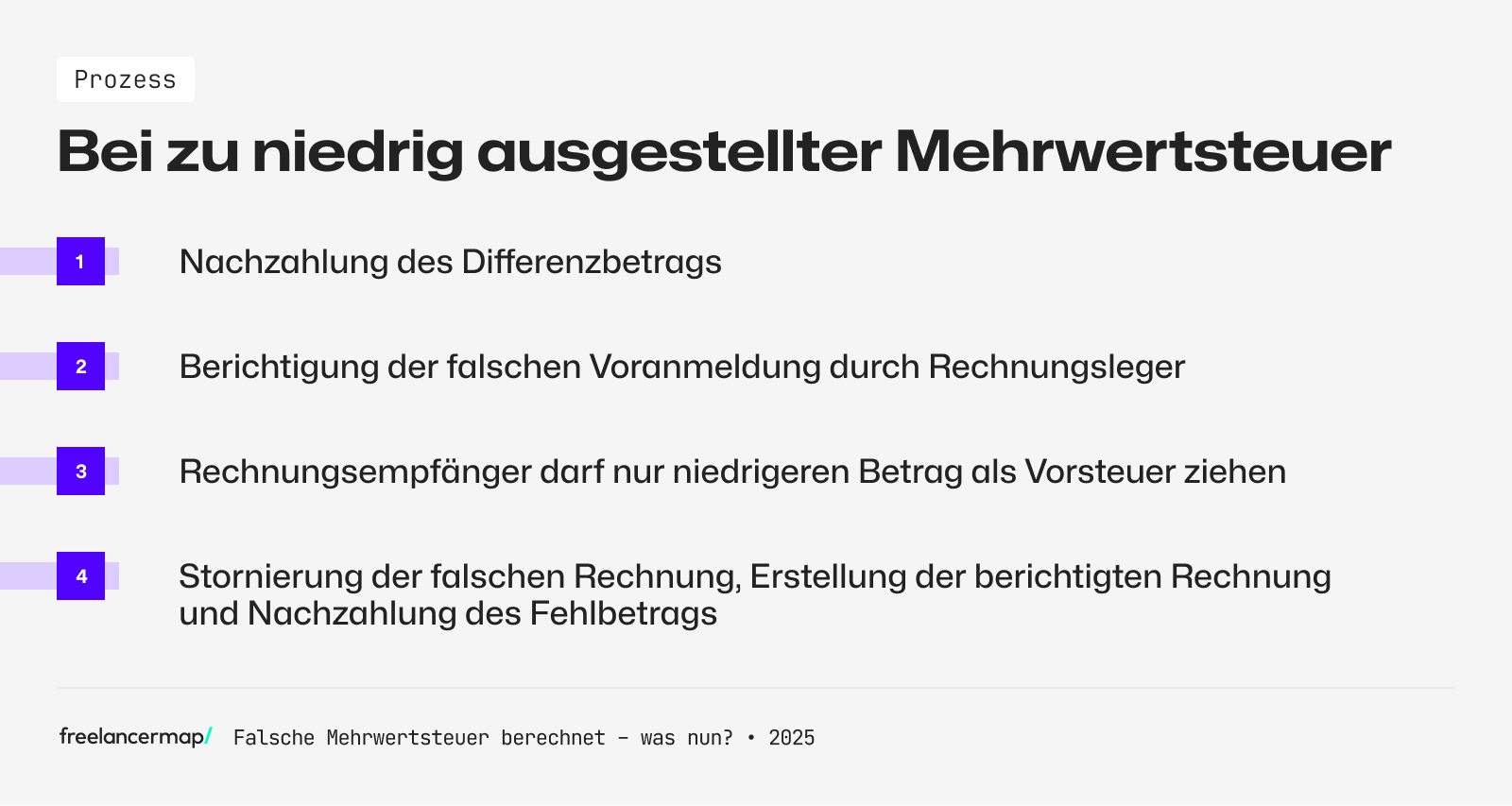

Wurde aufgrund einer falsch berechneten Umsatzsteuer innerhalb einer Rechnung unberechtigterweise zu wenig an das Finanzamt gezahlt, schuldet der Rechnungssteller dem Finanzamt den tatsächlichen Steuerbetrag. In diesem Falle ist der Rechnungsleger dazu verpflichtet, die falsche Umsatzsteuer-Voranmeldung für den betreffenden Zeitraum zu berichtigen und den Differenzbetrag nachzuzahlen.

Wird die Korrektur nicht vorgenommen und der falsche Umsatzsteuerbetrag im Rahmen einer Umsatzsteuer-Sonderprüfung aufgedeckt, so muss der Rechnungssteller den Fehlbetrag zuzüglich eines Säumniszuschlages nachzahlen. Der Rechnungsempfänger darf nur den zu niedrig ausgewiesenen Umsatzsteuerbetrag als Vorsteuer ziehen, obwohl der Rechnungslegende die tatsächliche, höhere Umsatzsteuer an das Finanzamt zahlen muss.

Berichtigung:

Eine Rechnung mit zu niedrig ausgewiesener Umsatzsteuer kann § 14 UStG korrigiert werden, indem der Rechnungsleger die alte Rechnung storniert und eine neue Rechnung mit richtigem Umsatzsteuerbetrag ausstellt. Des Weiteren muss die korrigierte Umsatzsteuer-Voranmeldung beim Finanzamt abgegeben und der Fehlbetrag nachgezahlt werden.

Für einen umsatzsteuerpflichtigen Kunden stellt eine neue Rechnung mit höherem Umsatzsteuerbetrag kein Problem dar, da er den erhöhten Umsatzsteuerbetrag als Vorsteuerabzug vom Finanzamt zurückbekommt. Für einen Privatverbraucher ist eine Nachzahlung des Umsatzsteuerfehlbetrages jedoch problematisch, weil sich für ihn das Entgelt für die Leistung erhöht.

Unberechtigter Mehrwertsteuerausweis

Verfassen Kleinunternehmer und Privatunternehmer Rechnungen und weisen hierbei unberechtigterweise die Umsatzsteuer aus, so sind sie gemäß § 14c Abs. 2 UStG dazu verpflichtet, den ausgewiesenen Steuerbetrag an das Finanzamt abzuführen.

Berichtigung:

Die Korrektur einer Rechnung mit unberechtigtem Steuerausweis kann schriftlich durch den Rechnungssteller beim Finanzamt beantragt werden. Hinzukommend muss der unberechtigte Steuerausweis gegenüber dem Rechnungsempfänger für ungültig erklärt werden.

Hat der Rechnungsempfänger noch keinen Vorsteuerabzug vom Finanzamt erhalten, zahlt die Behörde den Steuerbetrag nach dem Berichtigungsantrag an den Rechnungsaussteller zurück. Wurde der Vorsteuerabzug jedoch bereits vom Rechnungsempfänger geltend gemacht, bekommt der Rechnungsaussteller seinen Steuerbetrag erst erstattet, sobald der Rechnungsempfänger die Vorsteuer korrigiert und den Betrag zurückgezahlt hat.

Mehrwertsteuerausweis auf steuerfreie Leistungen

Wurde auf steuerfreie Leistungen die Umsatzsteuer erhoben, ist der Rechnungsaussteller dem Finanzamt den ausgewiesenen Steuerbetrag schuldig. Der Empfänger der Rechnung darf keine Vorsteuer geltend machen.

Berichtigung:

Wie im Falle eines unrichtig zu hoch berechneten Steuerausweises kann die Rechnung korrigiert werden, in dem eine neue Rechnung mit Bezug auf Rechnungsnummer und Rechnungsdatum der falsch ausgestellten Rechnung verfasst wird.

Falsche Berechnung der Mehrwertsteuer kann teuer werden!

Einem Rechnungsempfänger, der die Vorsteuer aus einer Rechnung mit falsch berechneter Umsatzsteuer geltend gemacht hat, kann der Vorsteuerabzug auch nachträglich noch aberkannt werden. In diesem Fall hat der Rechnungsempfänger jedoch rein theoretisch Schadensersatzansprüche gegenüber dem Aussteller der Rechnung, da dieser gegen seine Pflicht zur Ausstellung einer ordnungsgemäßen Rechnung verstößt, so ein Urteil vom 28.9.2006.