Zukunftsplanung als Freelancer: Familienplanung, Altersvorsorge und Rentenplanung

filters:quality(80)/blog/dach/zukunftsplanung-freelancer-familienplanung-altersvorsorge-rentenplanung-scaled-e1737032444308-1024x478.jpg)

Die Freiheit, als Freelancer tätig zu sein, ist für viele Menschen reizvoll. Eigene Projekte umzusetzen, flexibel zu arbeiten und die eigene Karriere selbst zu gestalten, gehört zu den größten Vorteilen der Selbstständigkeit. Doch neben der aktuellen Auftragslage sollten Freelancer auch langfristig planen. Themen wie Familienplanung, Altersvorsorge und finanzielle Sicherheit im Ruhestand spielen dabei eine zentrale Rolle.

Das Wichtigste in Kürze

- 55 % der Freelancer sorgen sich um ihre finanzielle Situation im Ruhestand.

- 80 % können sich vorstellen, auch nach dem Renteneintritt weiterzuarbeiten.

- Viele Freelancer setzen auf mehrere Vorsorgebausteine wie Wertpapiere, Immobilien oder freiwillige Rentenbeiträge.

- 76 % sehen keine ausreichenden politischen Rahmenbedingungen für Freelancer.

- Finanzielle Rücklagen, Weiterbildung und mehrere Einnahmequellen helfen, Durstrecken zu überbrücken.

Elternzeit als Freelancer: Elterngeld Plus vs. Basiselterngeld

Join the map!

Werde Teil der größten Freelancing-Plattform im deutschsprachigen Raum.

Die Entscheidung, als Freelancer Eltern zu werden, erfordert eine sorgfältige Planung – insbesondere im Hinblick auf Elternzeit und Elterngeld. Anders als Angestellte müssen Selbstständige ihre Einkommenssituation häufig genauer dokumentieren und frühzeitig planen.

Grundsätzlich stehen Freelancern die gleichen Modelle zur Verfügung wie Angestellten. Entscheidend ist dabei die Wahl zwischen Basiselterngeld und Elterngeld Plus, die jeweils unterschiedliche Vorteile bieten. Die Wahl hängt von individuellen Präferenzen sowie der finanziellen Situation ab.

Basiselterngeld: Höherer Betrag, kürzere Bezugsdauer

Das Basiselterngeld bietet eine höhere monatliche Zahlung, wird jedoch über einen kürzeren Zeitraum ausgezahlt. In der Regel beträgt das Elterngeld 65 % bis 100 % des vorherigen Nettoeinkommens, maximal jedoch 1.800 Euro pro Monat.

Die Bezugsdauer beträgt bis zu 12 Monate, beziehungsweise 14 Monate, wenn beide Elternteile Elterngeld beziehen.

Dieses Modell eignet sich besonders für Eltern, die in den ersten Monaten nach der Geburt ihres Kindes eine stärkere finanzielle Unterstützung benötigen und ihre berufliche Tätigkeit vorübergehend reduzieren oder pausieren möchten.

Elterngeld Plus: Niedrigerer Betrag, längere Bezugsdauer

Beim Elterngeld Plus wird monatlich ein geringerer Betrag ausgezahlt, dafür kann es über einen längeren Zeitraum bezogen werden. Der Betrag entspricht ungefähr der Hälfte des Basiselterngeldes, kann dafür aber doppelt so lange bezogen werden.

Dieses Modell ist besonders attraktiv für Freelancer, die während der Elternzeit weiterhin in Teilzeit arbeiten möchten.

Wie das Elterngeld berechnet wird: Einkommensnachweis für Selbstständige

Für Selbstständige ist der Einkommensnachweis ein wichtiger Bestandteil des Elterngeldantrags. Die Berechnung basiert auf dem durchschnittlichen Einkommen der letzten zwölf Monate vor der Geburt des Kindes.

Eine sorgfältige Dokumentation der Einnahmen und Ausgaben ist daher unerlässlich. In vielen Fällen kann es sinnvoll sein, einen Steuerberater einzubeziehen, um den Einkommensnachweis korrekt zu erstellen.

Lese-Tipp: In unserem Ratgeber zur Elternzeit erklären wir im Detail, was Freelancer zum Thema Elternzeit wissen müssen.

Freelancer und die Rentenversicherung

Die Frage der Rentenversicherung beschäftigt viele Freelancer. Anders als Angestellte sind Selbstständige nicht automatisch Teil des gesetzlichen Rentensystems.

Grundsätzlich gilt: Freelancer sind nicht rentenversicherungspflichtig. Dennoch haben Selbstständige die Möglichkeit, freiwillig Beiträge in die gesetzliche Rentenversicherung einzuzahlen.

Eine frühzeitige Beschäftigung mit diesem Thema ist wichtig, da die Rentenplanung langfristige Auswirkungen auf die finanzielle Sicherheit im Alter haben kann.

Freiwillige Rentenversicherung als Option

Die freiwillige Rentenversicherung kann eine Möglichkeit sein, langfristig Ansprüche auf eine gesetzliche Altersrente aufzubauen. Dabei zahlen Selbstständige eigenständig Beiträge in die Rentenversicherung ein.

Diese Entscheidung sollte gut überlegt sein und sowohl die aktuelle finanzielle Situation als auch langfristige Lebensziele berücksichtigen. Für einige Freelancer kann sie eine stabile Basis der Altersvorsorge darstellen, während andere stärker auf alternative Anlageformen setzen.

Beratung durch Experten von Vorteil

Bevor sich Freelancer für oder gegen eine freiwillige Rentenversicherung entscheiden, kann eine professionelle Beratung sinnvoll sein. Steuerberater oder Finanzexperten können dabei helfen, die individuellen Möglichkeiten besser einzuschätzen.

Neben der Beitragshöhe spielen dabei auch steuerliche Aspekte sowie alternative Vorsorgestrategien eine Rolle. Eine fundierte Beratung kann dabei helfen, eine langfristig passende Lösung für die eigene Altersvorsorge zu finden.

Insgesamt gilt: Die Rentenversicherung als Freelancer erfordert eine proaktive Herangehensweise. Es ist wichtig, die eigene finanzielle Zukunft im Blick zu haben und frühzeitig Maßnahmen zu ergreifen, um die Altersvorsorge auf solide Beine zu stellen.

Lese-Tipp: In unserem Ratgeber zur Rentenversicherung erklären wir, welche Möglichkeiten Freelancer haben, um sich bestmöglich auf den Ruhestand vorzubereiten.

Freiwillige Rentenversicherung als Freiberufler

Die freiwillige Versicherung bietet Selbstständigen die Möglichkeit, Beiträge in die gesetzliche Rentenversicherung einzuzahlen und dadurch Ansprüche auf Leistungen wie die Altersrente zu erwerben. Gerade für Freelancer, die nicht rentenversicherungspflichtig sind, kann diese Option eine Möglichkeit sein, ihre Altersvorsorge zusätzlich abzusichern.

Welche Rolle die freiwillige Rentenversicherung in der eigenen Vorsorgestrategie spielt, hängt stark von der individuellen Lebenssituation ab. Faktoren wie Einkommen, geplante Karriereentwicklung oder andere Anlageformen sollten dabei stets mit berücksichtigt werden.

Beitragszahlung und Beitragshöhe

Die Beiträge zur freiwilligen Rentenversicherung können innerhalb bestimmter Grenzen flexibel gewählt werden. Selbstständige können zwischen einem Mindest- und einem Höchstbeitrag entscheiden und ihre Beiträge entsprechend ihrer finanziellen Situation festlegen.

Gerade für Freelancer mit schwankenden Einnahmen kann diese Flexibilität ein Vorteil sein. In wirtschaftlich starken Monaten können höhere Beiträge gezahlt werden, während in ruhigeren Phasen niedrigere Einzahlungen möglich sind. Wichtig ist jedoch, die eigene finanzielle Situation realistisch einzuschätzen und die Beitragszahlungen langfristig einzuplanen.

Langfristige Perspektiven im Blick behalten

Die freiwillige Rentenversicherung sollte immer als langfristige Entscheidung betrachtet werden. Wer regelmäßig Beiträge einzahlt, baut über die Jahre hinweg Ansprüche auf eine spätere Altersrente auf.

Dabei lohnt es sich, nicht nur die aktuelle Einkommenssituation zu betrachten, sondern auch mögliche Veränderungen im Berufsleben einzuplanen. Freelancer können beispielsweise Phasen mit stärkerer Projektarbeit, beruflichen Umorientierungen oder auch längere Pausen in ihrer Karriere erleben. Eine vorausschauende Planung hilft dabei, diese Entwicklungen in die Rentenstrategie einzubeziehen.

Flexibilität durch individuelle Gestaltung

Ein weiterer Vorteil der freiwilligen Rentenversicherung liegt in ihrer vergleichsweise flexiblen Gestaltung. Selbstständige können entscheiden, in welcher Höhe sie Beiträge leisten möchten und diese bei Bedarf anpassen.

Dadurch bleibt Raum, die Altersvorsorge mit anderen Strategien zu kombinieren – etwa mit Investments in Wertpapiere, Immobilien oder privaten Vorsorgemodellen. Viele Freelancer setzen heute bewusst auf eine Mischung verschiedener Vorsorgeformen, um Risiken zu streuen und ihre finanzielle Zukunft möglichst stabil aufzustellen.

Insgesamt bietet die freiwillige Rentenversicherung Selbstständigen die Möglichkeit, aktiv für ihre Altersvorsorge zu sorgen. Die individuelle Anpassbarkeit und die langfristige Planung machen dieses Modell zu einer interessanten Option für Freelancer, die ihre finanzielle Zukunft eigenverantwortlich gestalten wollen.

Lese-Tipp: In unserem Ratgeber zur freiwilligen Rentenversicherung erklären wir, wie Freelancer ihre finanzielle Zukunft eigenverantwortlich gestalten können.

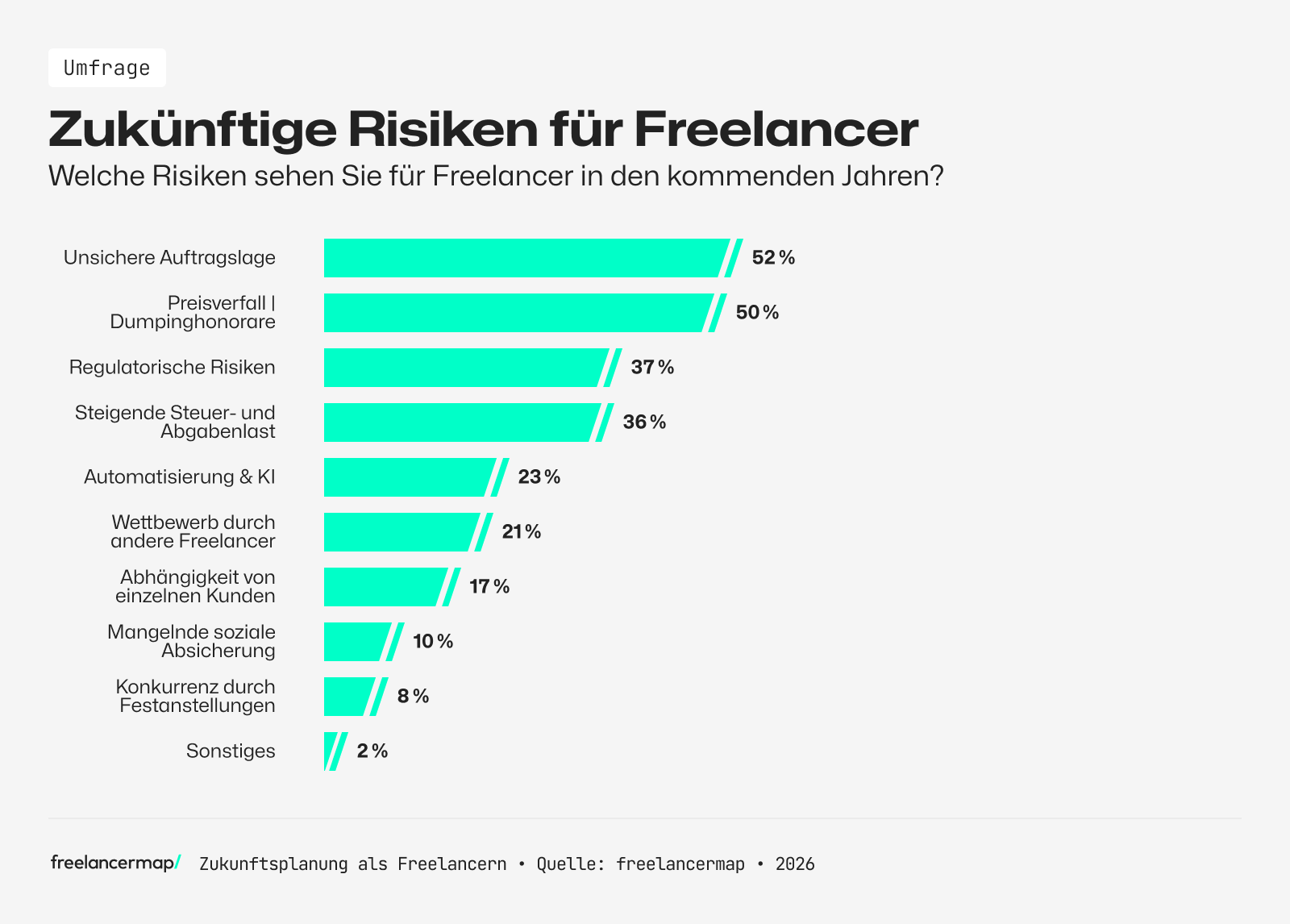

Welche Risiken Freelancer für die Zukunft sehen

Zukunftsplanung bedeutet für Freelancer nicht nur Altersvorsorge oder Familienplanung. Auch wirtschaftliche und politische Entwicklungen können die eigene Selbstständigkeit langfristig beeinflussen.

Der Freelancer-Kompass 2026 zeigt, dass viele Freelancer verschiedene Risiken für die kommenden Jahre sehen – vor allem wirtschaftliche Unsicherheiten und politischen Druck auf den Markt für Selbstständige.

Am häufigsten nennen Freelancer folgende Risiken:

- Unsichere Auftragslage

- Preisdruck oder Dumpinghonorare

- Regulatorische Risiken

- Steigende Steuer- und Abgabenlast

- Automatisierung und KI

- Wettbewerb durch andere Freelancer

- Abhängigkeit von einzelnen Kunden

Dieses Bild zeigt, gerade schwankende Projektlagen oder zunehmender Preisdruck können die Planungssicherheit erschweren. Umso wichtiger ist es für Freelancer, ihre berufliche Zukunft aktiv zu gestalten – etwa durch finanzielle Rücklagen, mehrere Einnahmequellen oder kontinuierliche Weiterbildung.

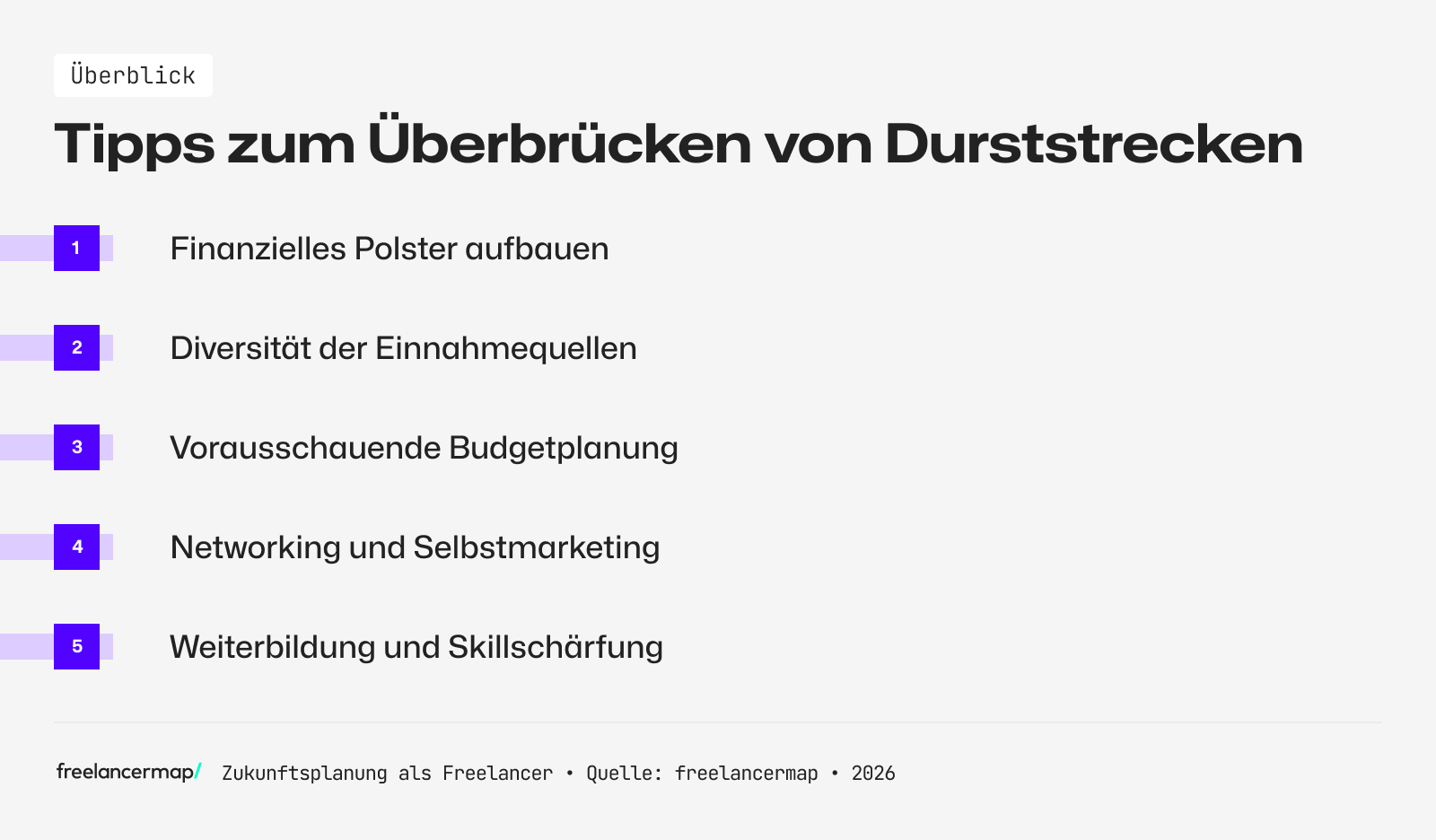

Wenn es mal nicht läuft: Durststrecken überbrücken

Die Selbstständigkeit als Freelancer bringt viele Freiheiten mit sich, gleichzeitig kann die Auftragslage jedoch schwanken. Projektpausen, wirtschaftliche Unsicherheiten oder Veränderungen in der Branche können dazu führen, dass Einnahmen zeitweise zurückgehen.

Um solche Phasen besser zu überstehen, ist eine vorausschauende Planung wichtig. Wer frühzeitig Strategien entwickelt und finanzielle Rücklagen aufbaut, kann Durststrecken deutlich entspannter überbrücken und bleibt auch in schwierigeren Zeiten handlungsfähig.

Finanzielles Polster aufbauen

Die Bildung eines finanziellen Polsters gehört zu den wichtigsten Grundlagen der finanziellen Sicherheit für Freelancer. Selbst wenn die Auftragslage gut ist, sollte regelmäßig ein Teil der Einnahmen zurückgelegt werden.

Experten empfehlen häufig Rücklagen für mindestens drei bis sechs Monate Lebenshaltungskosten, um kurzfristige Einnahmeausfälle ausgleichen zu können. Dieses finanzielle Polster ermöglicht es Freelancern, auch in ruhigeren Projektphasen ihre laufenden Kosten zu decken, ohne sofort unter Druck zu geraten.

Diversifizierung der Einnahmequellen

Eine weitere wichtige Strategie zur Risikominderung ist die Diversifizierung der Einnahmequellen. Wer ausschließlich von einem einzigen Auftraggeber abhängig ist, trägt ein höheres Risiko, bei Projektende plötzlich ohne Einkommen dazustehen.

Freelancer können dieses Risiko reduzieren, indem sie mehrere Kunden betreuen oder unterschiedliche Dienstleistungen anbieten. Auch neue Geschäftsfelder oder ergänzende Einnahmequellen können helfen, die eigene wirtschaftliche Stabilität langfristig zu stärken.

Vorausschauende Budgetplanung

Eine strukturierte Budgetplanung hilft Freelancern dabei, ihre Einnahmen und Ausgaben im Blick zu behalten. Gerade bei schwankenden Einnahmen ist es wichtig, die eigenen Finanzen regelmäßig zu überprüfen und mögliche Einsparpotenziale zu erkennen.

Durch eine klare Übersicht über fixe Kosten, variable Ausgaben und Rücklagen lässt sich frühzeitig erkennen, ob Anpassungen notwendig sind. Eine vorausschauende Planung erleichtert es zudem, auf unerwartete Veränderungen schnell zu reagieren.

Networking und Selbstmarketing

Ein stabiles berufliches Netzwerk kann in Zeiten schwächerer Auftragslage besonders wertvoll sein. Kontakte zu ehemaligen Auftraggebern, Kollegen oder Branchenpartnern können helfen, schneller neue Projekte zu finden.

Auch aktives Selbstmarketing spielt eine wichtige Rolle. Eine gepflegte Online-Präsenz – etwa auf Freelancer-Plattformen oder beruflichen Netzwerken – sorgt dafür, dass potenzielle Kunden auf die eigene Arbeit aufmerksam werden und neue Aufträge entstehen können.

Lese-Tipp: In unserem Ratgeber über Selbstmarketing geben wir 10 Tipps, wie Freelancer sich von der Konkurrenz absetzen können.

Weiterbildung und Skill-Upgrade

Die kontinuierliche Weiterbildung der eigenen Fähigkeiten gehört zu den wichtigsten Erfolgsfaktoren im Freelancing. Neue Technologien, Branchenentwicklungen oder zusätzliche Qualifikationen können neue Auftragsmöglichkeiten eröffnen.

Weiterbildung hilft Freelancern nicht nur dabei, ihre Wettbewerbsfähigkeit zu erhalten, sondern auch neue Geschäftsfelder zu erschließen. Wer regelmäßig in seine Fähigkeiten investiert, bleibt flexibel und kann sich leichter an Veränderungen im Markt anpassen.

Die Selbstständigkeit als Freelancer erfordert nicht nur fachliche Kompetenz, sondern auch unternehmerisches Geschick. Durch eine kluge finanzielle Planung, vorausschauendes Handeln und die Bereitschaft zur Weiterentwicklung können Freelancer erfolgreich Durststrecken überbrücken und ihre Selbstständigkeit langfristig sichern.

Lese-Tipp: In unserem Ratgeber über Projektflauten erklären wir, wie Freelancer solche Durststrecken überbrücken können.

Fazit: Jetzt an Morgen denken

Als Freelancer ist es von entscheidender Bedeutung, nicht nur die gegenwärtigen Herausforderungen zu bewältigen, sondern auch einen Blick auf die langfristige Perspektive zu werfen. Eine frühzeitige und bewusste Auseinandersetzung mit Themen wie Elternzeit, Rentenversicherung und der finanziellen Absicherung im Alter ist ein wichtiger Bestandteil einer nachhaltigen Selbstständigkeit.

Gerade im Freelancing liegt ein großer Teil der Verantwortung für die eigene Zukunftsplanung beim Einzelnen. Anders als im Angestelltenverhältnis müssen viele Entscheidungen rund um Altersvorsorge oder finanzielle Rücklagen eigenständig getroffen werden. Umso wichtiger ist es, sich frühzeitig mit den verschiedenen Möglichkeiten auseinanderzusetzen und eine Strategie zu entwickeln, die zur eigenen Lebens- und Arbeitssituation passt.

Auch die Familienplanung erfordert im Freelancing eine sorgfältige Vorbereitung. Modelle wie Basiselterngeld oder Elterngeld Plus können eine wichtige Unterstützung darstellen, setzen jedoch eine gute Planung der eigenen Einkommenssituation voraus. Gleichzeitig spielt die Altersvorsorge eine zentrale Rolle, um langfristig finanzielle Sicherheit zu schaffen.

Darüber hinaus zeigt sich, dass eine vorausschauende Planung auch dabei hilft, wirtschaftlich schwierigere Phasen besser zu überstehen. Rücklagen, eine strukturierte Budgetplanung und die kontinuierliche Weiterentwicklung der eigenen Fähigkeiten können entscheidend dazu beitragen, die Selbstständigkeit langfristig stabil zu gestalten.

Eine durchdachte Zukunftsplanung schafft somit nicht nur finanzielle Stabilität, sondern bildet auch die Grundlage für eine erfolgreiche und nachhaltige Selbstständigkeit. Wer frühzeitig an morgen denkt, kann seine berufliche Freiheit langfristig sichern und die Vorteile des Freelancings dauerhaft nutzen.