Abschreibung für Freiberufler – Methoden, Berechnung und Vorteile

filters:quality(80)/blog/dach/abschreibung-fuer-freiberufler-definition-methoden-vorteile-nachteile.png)

Egal ob Fahrzeuge, Produktionsmaschinen, Rohstoffe oder Waren – sie alle verlieren im Laufe der Zeit an Wert. Um diese Wertminderung von Vermögensgegenständen steuerlich geltend machen zu können, müssen Freiberufler eine sogenannte Abschreibung vornehmen. In diesem Artikel erklären wir unkompliziert, was es mit der Abschreibung auf sich hat, welche Abschreibungsmethoden es gibt und wie man sie berechnet.

Das Wichtigste in Kürze

- Freiberufler können Güter wie Laptops oder die Home-Office-Einrichtung abschreiben, um die Betriebsausgaben über die Nutzungsdauer zu verteilen und so jährlich von Steuersenkungen zu profitieren.

- Es gibt mehrere Abschreibungsmethoden, in der Praxis wird am häufigsten die lineare Abschreibung durchgeführt.

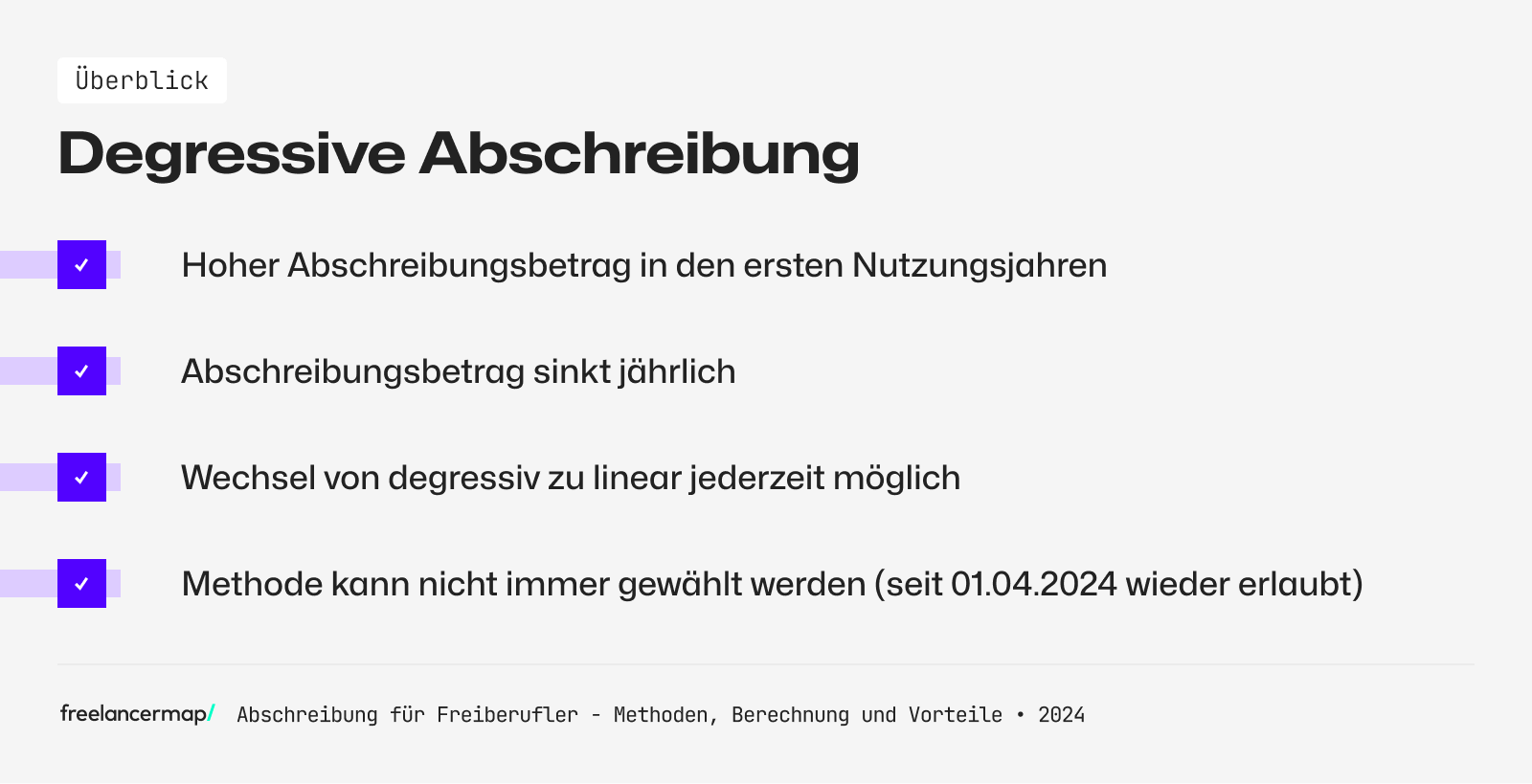

- Durch das Wachstumschancengesetz wurde die degressive Abschreibung für bewegliche Güter des Anlagevermögens, die zwischen dem 01.04.2024 und dem 31.12.2024 angeschafft wurden, befristet wieder eingeführt.

- Aufgrund ihrer steuerlichen Einordnung müssen sich Freiberufler und Firmen wie die GmbH oder AG an unterschiedliche Gesetze halten, wenn sie eine Abschreibung vornehmen. Für Freelancer gilt beispielsweise das Einkommensteuergesetz, für andere gilt zusätzlich das Handelsgesetzbuch.

- Freiberufler können sich zwischen der linearen und der degressiven entscheiden. Entscheidet man sich für die lineare Methode, darf man nicht einfach zur degressiven wechseln. Andersherum ist ein Wechsel jederzeit möglich.

Was ist die Abschreibung?

Die Abschreibung (AfA) ermöglicht Freiberuflern, die Kosten für beruflich genutzte, abnutzbare Wirtschaftsgüter über deren Nutzungsdauer steuerlich geltend zu machen. Anstatt die Anschaffungskosten im Jahr des Kaufs vollständig abzusetzen, verteilt die Abschreibung die Kosten über mehrere Jahre. Dadurch wird das zu versteuernde Einkommen jedes Jahr um den Abschreibungsbetrag reduziert, was die Steuerlast mindert und gleichzeitig die Liquidität schont.

Mehr Umsatz?

Mit den Daten der größten Freelancing-Plattform im deutschsprachigen Raum zu mehr Durchblick in der Preisgestaltung.

Ein Beispiel: Ein Freiberufler kauft sich einen Laptop für 3.000 Euro. Angenommen, die Nutzungsdauer beträgt 5 Jahre, dann kann er jährlich 600 Euro (3.000 Euro / 5 Jahre) abschreiben. Dieser Betrag wird als Betriebsausgabe in der Steuererklärung angegeben und senkt das zu versteuernde Einkommen um 600 Euro pro Jahr.

tipp

Gründe für Abschreibungen

Die Abschreibung dient nicht nur der Verteilung der Anschaffungskosten über die Jahre der Nutzung. Abnutzbare Wirtschaftsgüter, beispielsweise Schreibtische oder technische Arbeits- und Hilfsmittel wie der Laptop, Bildschirm oder das Headset verlieren im Laufe der Zeit an Wert.

Mit der AfA soll sichergestellt werden, dass dieser Wertverlust buchhalterisch erfasst wird. Klassische Gründe für den Wertverlust eines solchen „beweglichen Wirtschaftsguts aus dem Anlagevermögen“ sind zum Beispiel:

- Witterung (z. B. bei Holz oder Gebäuden)

- Abnutzung durch Gebrauch

- Technologischer Fortschritt (z. B. bei gekaufter Software, wenn diese nicht mehr den technischen oder rechtlichen Anforderungen entspricht)

Wie funktioniert die Abschreibung?

Die Abschreibung verteilt die Anschaffungs- oder Herstellungskosten eines Wirtschaftsguts (z. B. Laptop oder den Geschäftswagen) über seine betriebliche Nutzungsdauer. Das reduziert das zu versteuernde Einkommen über die gesamte Nutzungsdauer und führt zu einer geringeren Steuerlast. Um von der Abschreibung zu profitieren, müssen Freiberufler in der Einnahmen-Überschuss-Rechnung die Anlage „AVEÜR“ ausfüllen.

Freiberufler können hierbei zwischen verschiedenen Abschreibungsmethoden wählen. Welche Abschreibungsmethoden es gibt, sehen wir uns nachfolgend genauer an.

Abschreibungsmethoden

Die bilanzielle Abschreibung unterliegt strengen gesetzlichen Vorschriften. An welches Gesetz sich wer halten muss, kommt ganz auf die Rechtsform an. Zum Beispiel müssen sich Freiberufler an die §§ 7 bis 7g (Sonderabschreibungen) EStG halten, während Unternehmen, die im Handelsregister eingetragen sind, zusätzlich strickt die Vorschriften des Handelsgesetzbuchs (unter anderem die §§ 252 und 253 HGB) befolgen müssen

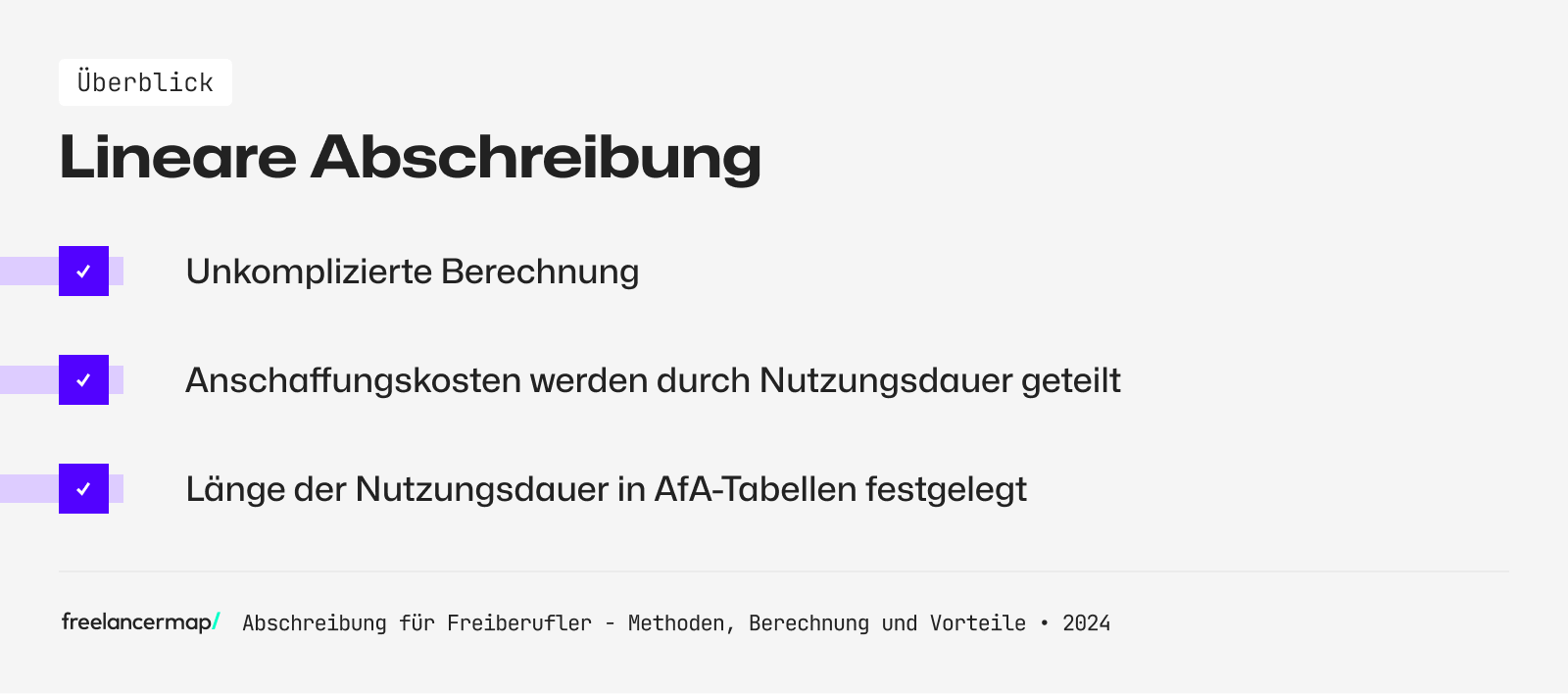

1. Lineare Abschreibung

Die lineare Abschreibung ist Teil der planmäßigen Abschreibungen und gehört zu den einfachsten Methoden, um den Wertverlust eines Wirtschaftsguts zu berechnen. Sie ist außerdem die gebräuchlichste. Hierbei werden die Anschaffungskosten gleichmäßig über den Nutzungszeitraum verteilt.

Nehmen wir als Beispiel einen Geschäftswagen, den ein Freiberufler im Rahmen seiner Reisekostenabrechnung abschreiben will. Die Anschaffungskosten für den Geschäftswagen betrugen zum Zeitpunkt des Kaufs beim Händler 12.000 Euro. Um die Nutzungsdauer für die Abschreibung festzulegen, greifen Unternehmen auf die sogenannten AfA-Tabellen des Bundesfinanzministeriums zurück.

Für Firmenfahrzeuge bzw. Geschäftsautos ist festgeschrieben, dass die Abschreibungsdauer 6 Jahre beträgt. Die Formel für die Berechnung der jährlichen Abschreibung lautet:

Anschaffungskosten/Nutzungsdauer = Jährliche Abschreibung

Im Fall des Geschäftswagens bedeutet das, dass er die 12.000 Euro Anschaffungskosten durch die 6 Jahre Nutzungsdauer teilen muss. Sein jährlicher Abschreibungsbetrag beträgt damit also 2.000 Euro.

Freelancer und andere Unternehmer können mithilfe der AfA noch weitere Wirtschaftsgüter abschreiben. Zu diesen gehören beispielsweise:

- Laptops oder Drucker: 1 Jahr

- Büromöbel: 13 Jahre

- Messestände: 6 Jahre

- Mobile Klimageräte: 11 Jahre

- Smartphones: 5 Jahre

2. Degressive Abschreibung

Bei der degressiven Abschreibung wird ein fester Prozentsatz (z. B. 20 %) und nicht ein fester Geldwert (z. B. 2.000 Euro) abgeschrieben. Auf diese Weise wird gerade in den ersten Jahren ein höherer Betrag abgeschrieben, während die Bemessungsgrundlage – also der Restbuchwert – jährlich sinkt.

Hierbei darf das zweifache der linearen Abschreibung abgeschrieben werden, wobei der Abschreibungsbetrag maximal 20 % betragen darf. Achtung: Die Nutzungsdauer laut AfA-Tabellen müssen Freiberufler dennoch beachten!

hinweis

Berechnungsbeispiel degressive Abschreibung

Ein Freelancer ist häufig vor Ort beim Kunden im Einsatz und kauft sich im August 2024 ein Geschäftsauto im Wert von 30.000 Euro netto. Die Nutzungsdauer von Fahrzeugen, die betrieblich genutzt werden, beträgt 6 Jahre. Die lineare Abschreibung würde 5.000 Euro betragen (30.000 Euro : 6 Jahre). Der zweifache lineare Abschreibungsbetrag beläuft sich somit auf 10.000 Euro. Da allerdings nur höchstens 20 % abgeschrieben werden dürfen, beträgt der Abschreibungsbetrag im ersten Jahr 6.000 Euro.

Der Freelancer nutzt das Auto im ersten Jahr der Anschaffung von August bis Dezember, also fünf Monate. Der abzuschreibende Betrag muss entsprechend anteilig berechnet werden:

- Abschreibungssatz: 20 % von 30.000 € = 6.000 € (jährliche Abschreibung)

- Zeitraum: 5 Monate (August bis Dezember)

- Anteilige Abschreibung für 2024: 6.000 € * (5/12) = 2.500 €

Die jährliche Abschreibung sieht wie folgt aus:

| Jahr | Restbuchwert zu Jahresbeginn | Abschreibung (20 %) | Restbuchwert zum Jahresende |

|---|---|---|---|

| 2024 | 30.000 € | 2.500 € | 27.500 € |

| 2025 | 27.500 € | 5.500 € | 22.000 € |

| 2026 | 22.000 € | 4.400 € | 17.600 € |

| 2027 | 17.600 € | 3.520 € | 14.080 € |

| 2028 | 14.080 € | 2.816 € | 11.284 € |

| 2029 | 11.264 € | 2.252,80 € | 9.011,20 € |

| 2030 | 9.011,20 € | 1.802,24 € | 7.208,96 € |

Freelancer sollten spätestens in den letzten Jahren der Nutzungsdauer zur linearen Abschreibung wechseln, da der Restbuchwert relativ klein wird. Dabei wird die lineare Abschreibung ermittelt, indem der Restbuchwert (z. B. 11.284 Euro) durch die verbliebene Nutzungsdauer geteilt wird (z. B. 2 Jahre im Jahr 2028). In unserem Beispiel würde das Fahrzeug über zwei Jahre zu einem Wert von jeweils 5.642 Euro abgeschrieben werden.

tipp

Geringwertige Wirtschaftsgüter (GWG)

Geringwertige Wirtschaftsgüter – oder kurz: GWG – sind bewegliche Gegenstände, die abnutzbar sind und zum Anlagevermögen gehören. Dabei müssen sie selbstständig nutzbar sein, z.B. ein Schreibtisch, Bürostuhl oder ein Laptop. Andere Güter, etwa Drucker oder Computer, die zum Funktionieren allerdings noch einen Bildschirm und eine Maus benötigen, zählen nicht zu den geringwertigen Wirtschaftsgütern.

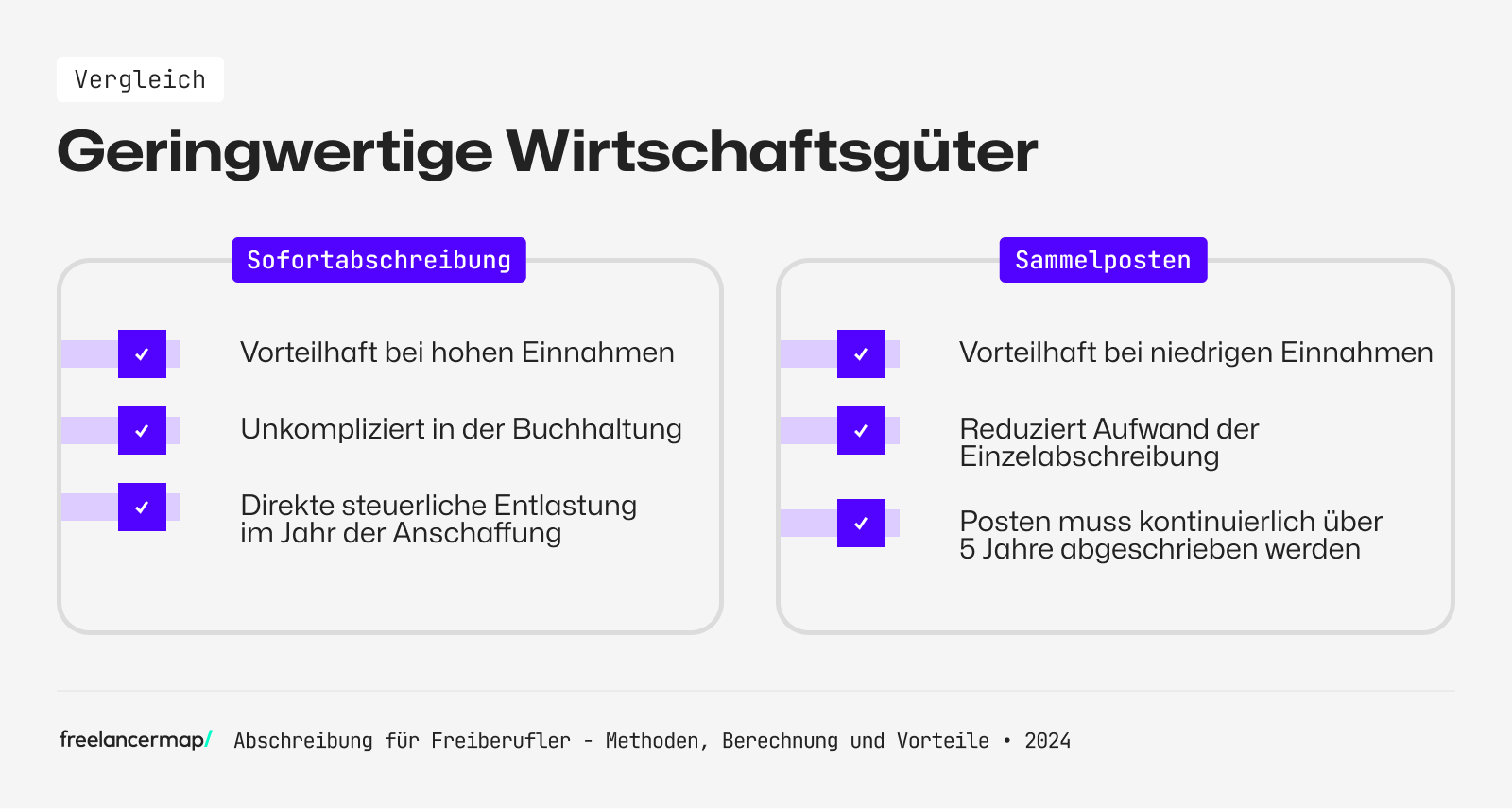

Für die Abschreibung von GWG stehen Freiberuflern zwei Abschreibungsmöglichkeiten bereit: die Sofortabschreibung und die Abschreibung über Sammelposten.

Sofortabschreibung

GWG, die einen Anschaffungswert von bis zu 800 Euro aufweisen, können sofort als gewöhnliche Betriebsausgabe abgeschrieben werden. Schafft sich ein Freiberufler zum Beispiel in einem Geschäftsjahr mehrere Vermögensgegenstände im Wert von höchstens 800 Euro jeweils an, kann er sie noch in demselben Jahr als Ausgabe gewinnmindernd geltend machen und auf diese Weise Steuern sparen.

Ein Beispiel: Ein Freiberufler möchte im kommenden Jahr nicht so viele Steuern rückwirkend zahlen müssen. Daher beschließt er sich im aktuellen Geschäftsjahr dazu, sein betriebliches Anlagevermögen aufzustocken und so seine Betriebsausgaben zu steigern. Er kauft sich daher einen neuen Bürostuhl, einen Schreibtisch und ein Regal sowie einige Hilfsmittel für seine Home-Office-Ausstattung. Bei jedem Kauf zahlt er weniger als 800 Euro netto bzw. höchstens 952 Euro brutto. Damit senkt er seine Betriebsausgaben sofort um den jeweiligen Betrag.

Abschreibung über Sammelposten

Neben der Sofortabschreibung gibt es noch die sogenannte „Sammelabschreibung“ bzw. Abschreibung über Sammelposten. Hierbei können Güter in einem Wert von zwischen 250,01 Euro und 1.000,00 Euro netto, die innerhalb eines Jahres angeschafft wurden, gemeinschaftlich über fünf Jahre abgeschrieben werden.

Ein Beispiel: Der freiberufliche Fotograf Felix hat sich eine Softwarelizenz für ein Bildbearbeitungsprogramm im Wert von 899 Euro gekauft, eine gebrauchte Kamera zu einem Betrag von exakt 1.000 Euro und ein neues Stativ für 349 Euro. Da sein Geschäftsjahr aufgrund geringer Buchungen eher mau aussah, beschließt er, die Anschaffungsgüter über einen Sammelposten auf 5 Jahre verteilt abzuschreiben.

| Anschaffungskosten gesamt (netto) | 2.248,00 € |

| Abschreibungsdauer | 5 Jahre |

| Jährlicher Abschreibungsbetrag | 449,60 € |

Sofortabschreibung oder Sammelposten – was ist besser?

Ob die Sofortabschreibung oder die Bildung eines Sammelpostens für geringwertige Wirtschaftsgüter (GWG) besser ist, hängt von den individuellen Bedürfnissen und der finanziellen Situation des Unternehmers bzw. Freiberuflers ab.

Sofortabschreibung

Die Sofortabschreibung reduziert das zu versteuernde Einkommen unmittelbar und führt damit zu einer höheren Steuerentlastung als die Poolabschreibung, da der Abschreibungsbetrag bei der Sofort-Variante höher ausfällt.

Sammelabschreibung

Der Sammelposten eignet sich hingegen, wenn viele geringwertige Wirtschaftsgüter in einem Jahr angeschafft werden, man die hohe Steuerentlastung jedoch nicht in genau diesem Jahr benötigt. Zum Beispiel, weil in dem Geschäftsjahr wenig Gewinn erwirtschaftet wurde.

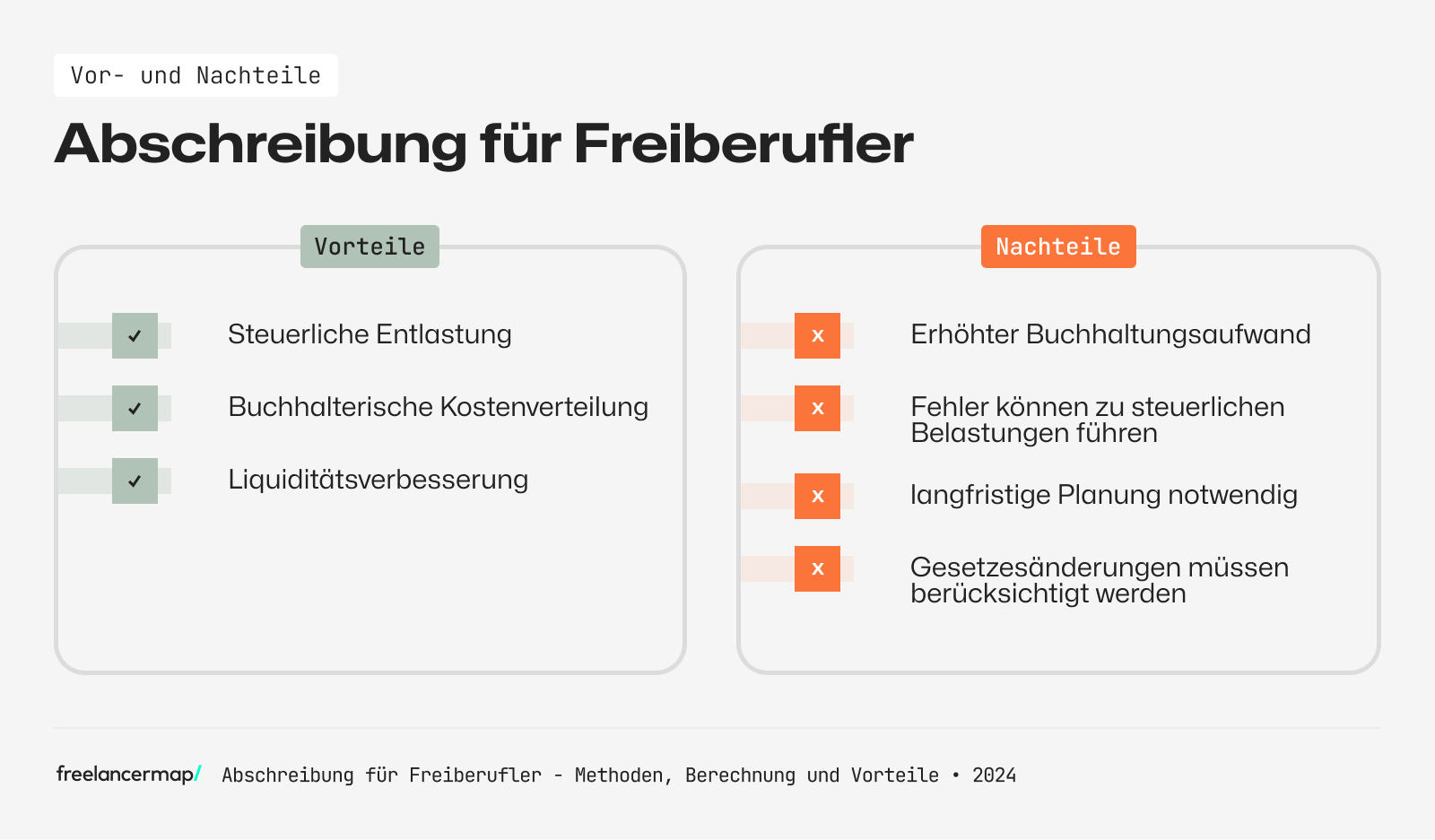

Vorteile der Abschreibung

Die Abschreibung bringt für Freiberufler einige Vorteile mit sich. Einer der größten Vorteile ist die steuerliche Entlastung, denn durch die Abschreibung wird der Anschaffungswert eines Wirtschaftsguts über mehrere Jahre steuerlich geltend gemacht – auch wenn der Geldfluss bzw. die Bezahlung sofort stattfindet. Das führt dazu, dass das zu versteuernde Einkommen über die gesamte Nutzungsdauer reduziert wird und nicht nur sofort nach der Anschaffung berücksichtigt wird.

Ein weiterer Vorteil ist die Kostenverteilung in der Buchhaltung von Freiberuflern. Durch die Verteilung der Anschaffungskosten über mehrere Jahre wird verhindert, dass hohe Einmalbelastungen das Betriebsergebnis negativ beeinflussen. Dies ist besonders wichtig für Freiberufler, deren Einnahmen stark schwanken können. Die gleichmäßige Verteilung der Kosten hilft dabei, das Einkommen zu glätten und finanzielle Engpässe zu vermeiden.

Die Abschreibung trägt zudem zur Liquiditätsverbesserung bei. Da die Steuerlast durch die Abschreibung über mehrere Jahre gesenkt wird, bleibt mehr Liquidität im Unternehmen oder bei Freiberuflern verfügbar. Diese Liquidität kann genutzt werden, um in das Geschäft zu reinvestieren oder unerwartete Ausgaben zu decken.

Nachteile der Abschreibung

Obwohl die Abschreibung zahlreiche Vorteile bietet, gibt es auch einige Nachteile und Herausforderungen, die Freiberufler berücksichtigen müssen. Einer der Hauptnachteile ist der Verwaltungsaufwand, der mit der Abschreibung verbunden ist.

Die korrekte Berechnung, Dokumentation und Buchführung der Abschreibungen erfordert Sorgfalt und Zeit. Für Freiberufler, die ihre Buchhaltung selbst führen, kann dies eine erhebliche Belastung darstellen, da jeder Fehler bei der Berechnung oder Dokumentation zu steuerlichen Nachteilen führen kann. Weitere Nachteile:

- Langfristige Planung, da die Abschreibung über mehrere Jahre erfolgt

- Geringere Steuerentlastung im Anschaffungsjahr

- Laufende gesetzliche Änderungen (z. B. Corona-Hilfe und Wachstumschancengesetz)

Fazit

Nicht nur große Firmen profitieren von Abschreibungen, auch Freiberufler können ihre Vorteile daraus ziehen. Wichtig zu wissen ist dabei, welche Abschreibungsmethode in welcher Sitiuation besonders profitabel ist und somit die Steuerlast gewinnbringend senkt. Bei Unsicherheit sollte man sich nicht davor scheuen, einen Steuerberater mit ins Boot zu holen. Das kann gerade bei neuen Gesetzesänderungen oder speziellen Ansprüchen an die Abschreibung sinnvoll sein.